PENGENTASAN KEMISKINAN MELALUI PENINGKATAN PRODUK PEMBIAYAAN PERBANKAN SYARIAH PADA UMKM PEREMPUAN

Perempuan Sebagai Tonggak Pertumbuhan Ekonomi Sebuah Negara

Oleh: Arum Setyowati

PENDAHULUAN

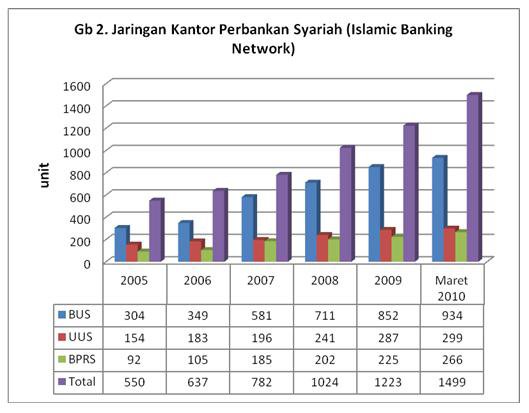

Salah satu faktor penentu kestabilan perekonomian di suatu negara adalah sektor perbankan. Itulah sebabnya pemerintah menaruh konsentrasi yang tinggi dalam pelaksanaan kebijakan moneter yang selanjutnya diterapkan dalam kebijakan-kebijakan perbankan. Kepercayaan masyarakat terhadap perbankan akan sangat dipengaruhi oleh kinerja yang dicapai perbankan itu sendiri serta bagaimana upaya manajemen perbankan mengantisipasi setiap perubahan yang terjadi pada lingkungannya. Perkembangan Perbankan Syariah baik berupa Bank Umum Syariah, Unit Usaha Syariah, ataupun Bank Pembiayaan Rakyat Syariah tentunya juga selain karena kebutuhan masyarakat akan nilai kehalalanatan aktivitas pergerakan harta yang mereka, hal ini mungkin dapat membuktikan kinerja perbankan syariah yang semakin hari menunjukkan perkembangan yang signifikan dari tahun ke tahun. Sampai bukan maret 2010 terdapat 8 Bank Umum Syariah (BUS), 25 Unit Usaha Syariah (UUS), dan 143 Bank Pembiayaan Rakyat Sayriah (BPRS). Dan secara keseluruhan terdapat 1499 jaringan kantor yang telah tersebar pada 32 provinsi (Statistik Perbankan Syariah, March 2010).

Tidak berbeda dengan bank konvensional, perbankan syariah pun yang memiliki usaha pokok berupa menghimpun dana yang (sementara) tidak dipergunakan untuk kemudian menyalurkan kembali dana tersebut ke dalam masyarakat untuk jangka waktu tertentu. Fungsi untuk mencari dan selanjutnya menghimpun dana dalam bentuk simpanan (deposit) sangat menentukan pertumbuhan suatu bank, sebab volume dana yang dapat dikembangkan oleh bank tersebut dalam bentuk pemberian kredit, pembelian efek-efek atau surat berharga dalam pasar uang (Syahyunan, 2002).

Sebuah upaya perbankan syariah dalam mengembangkan perekonomian negara adalah dengan memberikan pembiayaan pada sektor riil melalui Usaha Mikro Kecil dan Menengah. Seiring perhatian pemerintah terhadap perkembangan UMKM di Indonesia, Perbankan Syariah pun mempunyai andil dalam perkembangan perekonomian negara dengan menyalurkan pembiayaan pada sektor-sektor ekonomi mikro, kecil dan menengah. Sebagai contoh pembiayaan pada Bank Umum Syariah dan Unit Usaha Syariah yang sebesar 83,3% sebagian besar dana diperuntukkan pembiayaan UMKM yakni sebesar 71,1% (statistik perbankan syariah, april 2009).

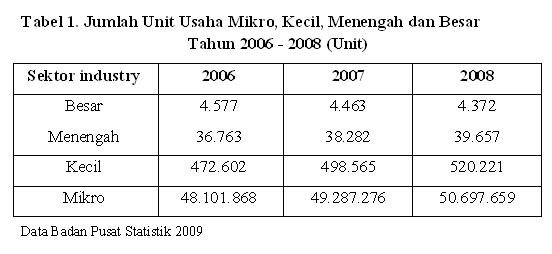

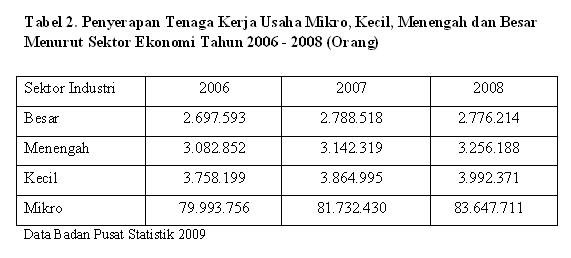

Saat ini sudah tidak perlu diragukan lagi peran Usaha Mikro Kecil dan Menengah (UMKM) sebagai penyelamat ekonomi bangsa terutama dalam penyedia lapangan kerja. Tahun 2007 tercatat 49,8 juta Unit Usaha atau 99,9 persen terhadap total Unit Usaha di Indonesia, dan dalam hubungannya merekrut tenaga kerja UMKM telah mempekerjakan 91,8 juta orang atau 97,3 persen dari seluruh tenaga kerja Indonesia (Gemari edisi 90, 2008).

Kalau kita mengingat kembali kejadian krisis ekonomi yang melanda hampir seluruh negara di Asia pada kisaran tahun 1997-1998, sudah sepantasnya kita memberikan acungan jempol pada pengusaha Usaha Mikro Kecil dan Menengah. Pada saat tersebut justru Usaha Mikro Kecil dan Menengah yang mampu bertahan dan meneruskan penjuangan perekonomian di Indonesia. UMKM mampu menyangga perekonomian rakyat disaat banyak industri besar gulung tikar dan memberikan persentase yang besar pada pengangguran. Sejak saat itu pula pertumbuhan UMKM semakin meningkat. Dalam himpitan ekonomi yang semakin mencekik pada saat itu banyak masyarakat yang mulai menciptakan lapangan kerja sendiri untuk kelangsungan hidup keluarga, dan hal ini justru banyak dilakukan oleh kaum perempuan.

Pemerintahpun mulai memberikan perhatian besar pada area bisnis ini. Beberapa program perkreditan untuk UMKM pun mulai dikucurkan demi pertumbuhan ekonomi sebuah negara seperti Kredit Usaha Rakyat (KUR) dan PNPM. Setidaknya ada empat alasan mengapa UMKM menjadi primadona pemerintah untuk memperbaiki perekonomian Indonesia pada waktu itu. Pertama, jumlah industrinya yang besar, terdapat dalam setiap sektor ekonomi, dan merata pada setiap daerah. Kedua, memiliki potensi menciptakan lebih banyak kesempatan kerja bila dibandingkan dengan investasi yang sama pada usaha dengan skala lebih besar. Ketiga, UMKM memberikan kontribusi pada pembentukkan PDB cukup signifikan. Keempat, memiliki sumbangan kepada devisa negara dengan nilai ekspor yang cukup stabil.

Sri Lestari Hs Kasubid Evaluasi dan Pelaporan serta Peneliti pada Deputi Bidang Pengkajian Sumberdaya UMKM menyimpulkan peningkatan peran dan kegiatan usaha UMKM semakin nampak sejak krisis tahun 1997, UMKM telah menunjukkan perkembangan yang terus meningkat dan bahkan mampu menjadi penopang pertumbuhan ekonomi nasional. Hal tersebut dapat dilihat dari data BPS 2003, yang menunjukkan populasi UMKM mencapai sekitar 48,39 juta unit atau 99,85% dari keseluruhan pelaku bisnis di Indonesia. Jumlah tersebut terdiri dari 42,33 juta usaha kecil dengan pertumbuhan 9,46% atau 3,15% per tahun selama kurun waktu 2000-2003, dan usaha menengah sebanyak 61.986 dengan pertumbuhan 13,46% atau 4,46% per tahun selama kurun waktu 2000-2003. Disamping itu UMKM memberikan kontribusi besar dalam penyerapan tenaga kerja yaitu 99,4% dan memberikan kontribusi terhadap Produk Domestik Bruto (PDB) sebesar Rp 1.013,5 triliun atau 56,73%.

Dan tentunya, apa yang dilakukan Indonesia ini adalah transformasi dari keinginan dunia Internasional dalam pengentasan kemiskinan. Isu micro credit ini membawa tahun 2005 sebagai tahun micro creditdan pada tanggal 22 April 2005, diadakan pula sebuah pertemuan di Santiago, Chile untuk membahas solusi pengentasan kemiskinan pada setidaknya 100 juta penduduk miskin dunia memlalui akses mudah mendapatkan micro credit ini.

Saat ini terdapat 46 juta usaha mikro kecil dan menengah (UMKM), diketahui bahwa 60% pengelolanya dilakukan oleh kaum perempuan. Dengan jumlah yang cukup banyak ini, peran perempuan pengusaha menjadi cukup besar bagi ketahanan ekonomi, karena mampu menciptakan lapangan kerja, menyediakan barang dan jasa dengan harga murah serta mengatasi masalah kemiskinan. Dalam menjalankan usahanya, perempuan pengusaha mengelola usahanya dengan hati-hati. Dengan begitu, usaha yang dijalankan perempuan berpotensi lebih besar dalam disiplin pengembalian kredit. Bahkan tingkat pengembalian kredit dari usaha perempuan hampir mencapai 100%. Pernyataan ini disampaikan oleh Menteri Negara Pemberdayaan Perempuan, Meutia Hatta, pada peringatan Hari Koperasi Nasional ke-61 di Sekayu, Musi Banyuasin, bulan Juli 2008. Dari sini kita bisa menyimpulkan bahwa terdapat peningkatan unit UMKM wanita atau perempuan, ternyata berdampak positif untuk mengurangi angka kemiskinan

MENGAPA PEMBIAYAAN PADA UMKM?

Indonesia dengan sistem perekonomian berbasis kerakyatan diharapkan dapat meningkatkan kesejahteraan rakyat. Untuk mencapai tingkat kesejahteraan rakyat yang memadai, maka pertumbuhan ekonomi harus ditopang dengan perkuatan institusi ataupun perkuatan kelembagaan, seperti usaha mikro kecil menengah (UMKM) dan koperasi. Ini membuktikan usaha di sektor ini, khususnya koperasi telah berperan dalam menggerakkan usaha ekonomi sektor informal yang dikelola sebagian besar masyarakat (Gemari, 2005).

Menurut micro-credit Summit (1997), kredit mikro adalah program pemberian kredit berjumlah kecil kepada warga yang paling miskin untuk membiayai proyek yang dia kerjakan sendiri untuk menghasilkan pendapatan yang memungkinkan mereka peduli terhadap diri sendiri dan keluarganya (Woller et al., 2001:265 dalam Asmorowati, 2005).

Pertanyaan pertama yang akan muncul adalah mengapa Perbankan Syariah harus berkonsentrasi pada UMKM untuk mengembangkan sektor rill dalam meningkatkan pertumbuhan ekonomi? Jawabannya yang pertama adalah untuk perputaran perekonomian yang lebih halal dan toyyib. Seperti yang telah dipaparkan dalam bab sebelumnya, Usaha Mikro Kecil dan Menengah merupakan sektor yang menguasai industri-industri di Indonesia yakni lebih dari 90%. Dengan demikian begitu banyak perputaran uang dalam area bisnis ini. Apabila penyedia pembiayaan pada UMKM ini bukan dari Perbankan Syariah, maka tidak menutup kemungkinan akan terjadi banyak kedhaliman dalam aktivitas kredit yang ada. Sebagaimana diberikannya jumah bunga yang tidak menyesuaikan dengan kondisi rugi laba UMKM.

“Hai orang-orang yang beriman, janganlah kamu memakan Hak sesamamu dengan jalan yang bathil kecuali dengan jalan perniagaan yang berlaku suka sama suka diantara kamu” (QS An nisa : 29)

“Dan sesungguhnya kebanyakan dari orang yang berserikat itu berbuat dhalim kepada sebagian yang lain kecuali orang-orang yang beriman dan mengerjakan amal shaleh” (QS As shod:24)

Kedua karena UMKM dapat menyerap banyak tenaga kerja. Sebuah keuntungan strategis dari pembiayaan pada UMKM adalah karena UMKM mampu menjadi sarana kesejahteraan rakyat. Jumlah unit usaha yang banyak ini biasanya bersifat padat karya sehingga mampu menyerap tenaga kerja yang besar.

“….dan tolong menolonglah kamu dalam (mengerjakan) kebajikan dan taqwa, dan janganlah tolong menolong dalam perbuatan dosa dan pelanggaran…” (QS Al Maidah: 2)

Selain penyerapan tenaga kerja, pembiayaan UMKM juga dapat mengurangi kesenjangan ekonomi penduduk Indonesia. Sebagian besar UMKM justru menjangkau perdesaan dan sebagian besar pengelola UMKM adalah masyarakat miskin yang berada di pinggiran. Dengan adanya pembiayaan seperti ini diharapkan prosentasi dari jumlah penduduk miskin di Indonesia dapat berkurang.

“Dan belanjakanlah (harta bendamu) di jalan Allah, dan janganlah kamu menjatuhkan dirimu sendiri ke dalam kebinasaan, dan berbuat baiklah, karena sesungguhnya Allah menyukai orang-orang yang berbuat baik” (QS Al Baqarah: 195)

Unit-unit usaha UMKM, biasanya mewakili unit usaha pinggiran. Sebagai contoh pemanfaatan sumber daya alam daerah, Boyolali sebagai kabupaten penghasil susu sapi perah, mempunyai banyak UMKM yang bergerak di area bisnis olahan susu sapi perah seperti susu segar, yogourth, tahu susu, permen susu, keripik susu, dan lain-lain. Sehingga apabila pembiayaan UMKM ini terdistribusikan dengan baik akan menyetarakan pendapatan daerah, dan meningkatkan perputaran uang di daerah. Hal ini juga sesuai dengan prinsip ekonomi yang selama ini dianut negara kita yakni ‘ekonomi kerakyatan’ yang memfokuskan perputaran ekonomi untuk masyarakat luas, begitu pula masyarakat perdesaan.

Dari pihak penyedia pembiayaan sendiri (Perbankan Syariah), melalui program ini akan meminimalisir risiko kredit macet karena kepatuhan nasabah usaha kecil lebih tinggi dibandingkan nasabah usaha besar sehingga tingkat kemacetannya relatif kecil. Selain itu pemberian kredit kepada UMKM mendorong penyebaran resiko, nominal kredit UMKM umumnya kecil dengan jumlah nasabah yang besar sehingga pemberian kredit tidak terkonsentrasi pada satu kelompok/ sektor usaha.

Yuli (2007) menyebutkan setidaknya ada 4 alasan mengapa perbankan syariah sebaiknya befokus pada pembiayaan UMKM ini. Pertama, kontribusi yang signifikan dalam penyerapan tenaga kerja. Kedua, sejak dicanangkannya tahun 2005 sebagai tahun micro credit, pemerintah sendiri memberikan prioritas tinggi untuk usaha UMKM karena terbukti lebih tahan krisis. Ketiga, unit usaha yang dilaksanakan UMKM akan kembali pada unit usaha pribumi. Keempat, harapan menjadikan UMKM sebagai tonggak pertumbuhan industri di Indonesia.

Dan menurut Sri Lestari Hs, pertumbuhan dan peran UMKM masih bisa terus ditingkatkan, tidak saja karena ketangguhannya dalam menghadapi berbagai kejutan ekonomi, tetapi juga kemampuannya yang besar dalam menyediakan lapangan kerja, serta mengatasi kemiskinan. Dengan semakin menguatnya komitmen pemerintah saat ini, iklim investasi dan kegairahan usaha dalam perekonomian nasional, termasuk UMKM akan jauh lebih baik. Untuk menjamin optimism perkembangan UMKM di masa depan, jelas memerlukan penguatan peran dan strategi pembiayaan, khususnya dari industri perbankan untuk mendukungnya. Untuk lebih meningkatkan pertumbuhan UMKM ini pelaku bisnis, penyedia modal serta pemerintah sebaiknya memperhatikan hal-hal ini: 1) manajemen, 2) permodalan, 3) teknologi, 4) bahan baku, 5) informasi dan pemasaran, 6) infrastruktur, 7) birokrasi dan pungutan, 8) kemitraan.

Berdasarkan dari uraian di atas, maka dapat disimpulkan alasan-alasan agar Perbankan Syariah memberikan peningkatan porsi dan kemudahan akses pembiayaan untuk UMKM, adalah karena UMKM dapat menjadi tonggak perekonomian suatu negara karena lebih tahan krisis, menyerap banyak tenaga kerja, mampu menjangkau masyarakat kecil yang tersebar di pelosok desa, dan menurunkan tingkat ketimpangan sosial.

Permasalahan dalam pembiayaan pada UMKM

Muhammad Yunus, pendiri dari Grameen Bank di Bangladesh menyatakan bahwa, masyarakat miskin memiliki kemampuan untuk menciptakan kekayaan sama seperti orang lain. Akses pada kredit memberikan mereka kesempatan untuk keluar dari perangkap lemahnya permodalan yang menjebak mereka dalam lingkaran setan kemiskinan (The Vicious Circle of Poverty). Berikan kesempatan kepada mereka untuk mencoba kemampuannya dan menciptakan kekayaan dalam jumlah besar. Dengan pinjaman kredit, pelanggan (orang miskin) dapat menciptakan lapangan kerja sendiri, dan kebanyakan juga dapat mempekerjakan seluruh keluarganya atau orang lain (mengurangi peangangguran). Hasil kajian Deputi Bidang Pengkajian Sumberdaya UKM dan Koperasi Kementerian Negara Koperasi dan UKM tahun 2006, memperlihatkan bahwa permintaan kredit (demand of credit) dari kalangan UMKM relatif cukup besar. Dari hasil kajian di lima propinsi (Sumatera Selatan, Jawa Tengah, Bali, Kalimantan Selatan dan Sulawesi Selatan), diketahui bahwa 87,4% dari UMKM sangat mengharapkan adanya pinjaman modal dari lembaga perkreditan formal terutama perbankan (Situmorang, 2007).

Meskipun pertumbuhan UMKM semakin tinggi, perhatian pemerintah pada sektor ini semakin besar, dandemand pembiayaan pada UMKM juga besar, namun ternyata masih ada beberapa faktor penghambat perkembangan, diantaranya pembinaan, pengembangan, dan permodalan.

Syarif (1990) dalam Situmorang (2007) berpendapat bahwa realita dan fakta menunjukkan keadaan sebagian besar rakyat Indonesia khususnya kelompok UMKM sangat sulit untuk mendapatkan pinjaman dari bank-bank umum. Kondisi ini dikarenakan ganjalan struktural berupa persyaratan yang harus dipenuhi oleh debitur. Ironisnya kendala itu sendiri timbul dari peraturan perundang-undangan yang berlaku yang mensyaratkan bank dalam memberikan kredit mengikuti prinsip kehati-hatian atau ketentuan keamanan kredit. Prinsip tersebut dalam dunia perbankan yang dikenal dengan sebutan The Five C of Credit. Kelima persyaratan kredit dimaksut adalah Character (performa dari peminjam),Capital (pemilikan aset), Colateral (agunan), Capasity of repayment (kemampuan membayar) danCondition of economics (kondisi perekonomian).

Survei dari Badan Pusat Statistik (BPS) mengidentifikasikan berbagai kelemahan dan permasalahan yang dihadapi UMKM berdasarkan prioritasnya, yakni meliputi:

- Kurangnya permodalan.

- Kesulitan dalam pemasaran.

- Persaingan usaha yang ketat.

- Kesulitan bahan baku.

- Kurang teknis produksi dan keahlian.

- Kurangnya keterampilan manajerial (SDM).

- Kurangnya pengetahuan dalam masalah manajemen termasuk dalam keuangan dan akuntansi.

Sedangkan Asmorowati (2007) menulis bahwa masih ada anggapan dari lembaga keuangan penyalur pembiayaan UMKM, bahwa memberi pinjaman kepada masyarakat miskin pada dasarnya beresiko.Kepercayaan ini diperparah dengan fakta bahwa program kredit mikro sering berhadapan denganbesarnya biaya operasional dan rendahnya tingkat pengembalian.

Sementara itu, beberapa permasalahan UMKM dalam mengakses kredit kepada perbankan antara lain:

- Umumnya UMKM belum mempunyai pembukuan yang jelas sehingga menyulitkan perbankan untuk mengetahui informasi mengenai usaha tersebut secara lengkap.

- Masih banyaknya UMKM yang belum terdaftar sebagai badan usaha resmi.

- Kurangnya kemampuan sumber daya manusia yang mengelola UMKM.

- Faktor akses pemasaran produk yang dihasilkannya.

- Ketidakmampuan UMKM untuk memberikan jaminan yang layak dan secara umum dapat dipertanggungjawabkan.

MENGAPA UMKM PEREMPUAN?

Sejak awal sudah kita ketahui bersama bahwa tidak ada batasan perbedaan antara perempuan dan laki-laki dalam beraktivitas.

“siapa saja, laki-laki dan perempuan yang beramal saleh dan dia beriman, niscaya Kami berikan kehidupan yang baik.” (QS An Nahl :97)

“dan orang-orang yang beriman, laki-laki dan perempuan, sebahagian mereka menjadi penolong bagi sebahagian yang lain. Mereka menyuruh (mengerjakan) yang ma’ruf, mencegah dari yang munkar, mendirikan sembahyang, menunaikan zakat, dan mereka taat pada Allah dan RasulNya. Mereka itu akan di beri rahmat oleh Allah. Sesungguhnya Allah Maha Perkasa dan Maha Bijaksana.” (QS At Taubah: 71)

Dari ayat ini tidak disebutkan perbedaan antara perempuan dan laki-laki dalam beramal shaleh, menolong orang lain, dan lain-lain. Dan Allah juga tidak membedakan balasan yang akan Dia berikan kepada orang-orang itu (laki-laki dan perempuan yang mengerjakan kebajikan) yakni berupa rahmat dan kehidupan yang baik.

Dalam ilmu sumber daya manusia, disebutkan tidak ada perbedaan yang signifikan antara perempuan dan laki-laki secara potensi biologis. Bahkan seperti yang diungkapkan Robbins dalam bukunyaOrganizational Behaviour:

“tidak ada perbedaan yang konsisten pada pria dan wanita dalam hal produktivitas kerja, kemampuan memecahkan masalah, ketrampilan analisis, pendorong persaingan, motivasi, sosiabilitas, atau kemampuan belajar. Dan tidak selaras dengan potensi biologis, secara tingkat kepatuhan dan ketelitian, perempuan mempunyai tingkatan yang lebih tinggi dibandingkan kaum laki-laki”.

Mengulangi kata-kata ibu Meutia: “Saat ini terdapat 46 juta usaha mikro, kecil dan menengah (UMKM) diketahui bahwa 60% pengelolanya dilakukan oleh kaum perempuan. Dengan jumlah yang cukup banyak ini, peran perempuan pengusaha menjadi cukup besar bagi ketahanan ekonomi, karena mampu menciptakan lapangan kerja, menyediakan barang dan jasa dengan harga murah serta mengatasi masalah kemiskinan. Dalam menjalankan usahanya, perempuan pengusaha mengelola usahanya dengan hati-hati. Dengan begitu, usaha yang dijalankan perempuan berpotensi lebih besar dalam disiplin pengembalian kredit. Bahkan tingkat pengembalian kredit dari usaha perempuan hampir mencapai 100%.” Beliau berpendapat bahwa perempuan memberikan kepastian pengembalian atas pembiayaan yang telah disalurkan lebih tinggi dari pada laki-laki.

Woroniuk dan Schalkwyk (1998) juga menyatakan bahwa skema target pembiayaan micro credit pada perempuan adalah karena perempuan memiliki tingkat risiko pembayaran kembali (repayment) yang lebih tinggi dari pada laki-laki.

Asmorowati (2005) menjelsakan dalam papernya bahwa pendekatan anti kemiskinan dalam kerangka perempuan dalam pembangunan menempatkan perempuan sebagai kelompok the poorest of the poor(Moser, 1992; Remenyi, 2000). Beberapa pendapat bahkan mengatakan rumah tangga yang dikepalai perempuan sering menjadi kelompok the poorest of the poor. Rose (1992), akses terhadap sumber daya dapat membebaskan perempuan dari kemiskinan. Asumsi inilah yang membuat lebih banyak perhatian diberikan pada kebutuhan perempuan. Lebih penting lagi, terdapat argumen bahwa perempuan jauh lebih rajin dan teliti dalam memperhatikan jadwal pengembalian kredit mereka dibandingkan para pria, akibatnya mereka lebih disiplin dalam mengembalikan pinjaman (Remenyi, 2000:53). Selain itu dengan memberikan pembiayaan pada UMKM perempuan, adalah perempuan lebih mungkin untuk menggunakan pinjamannya bersama dengan suami atau anggota keluarga lelaki mereka yang lain, dibanding sebaliknya lelaki peminjam dengan istri atau anggota keluarga perempuan yang lain. Selanjutnya, disamping perempuan diuntungkan secara personal dan sosial, kredit mikro untuk perempuan juga diyakini memberikan manfaat yang lebih bagi keseluruhan keluarga dibanding kredit mikro untuk pria. Selain itu, perempuan mempunyai kecenderungan untuk menggunakan hampir keseluruhan pendapatannya untuk keluarga, seberapa kecil pendapatan tersebut dan lebih memperhatikan masa depan anak -anak mereka dan siap untuk berkorban apa saja untuk mewujudkan masa depan tersebut (Kabeer, 2001; Khandker, 1998).

Berkaca pada Grameen Bank yang ada di Bangladesh, yang dikelola oleh Muhammad Yunus peraih nobel perdamaian, memberikan pelajaran akan pentingnya institusi keuangan mikro bagi kaum miskin, khususnya dikalangan kaum perempuan. Hal penting lain yang dapat kita ketahui adalah bahwa perempuan memegang peranan penting dalam mentransfer kredit mikro ke keluarga dan lebih lanjut mengentaskan keluarga dari kemiskinan. Hal ini mengingat bahwa 97% dari total 6,61 juta nasabah Grameen Bank adalah perempuan. Program kredit mikro, yang memberikan akses kredit yang lebih luas kepada kaum miskin, telah dianggap sebagai suatu program kunci bagi upaya pemberantasan kemiskinan, mengingat selama ini masyarakat miskin mendapat banyak halangan untuk mengakses sistem atau lembaga perbankan lainnya (Asmorowati, 2006).

PENDEKATAN SISTEM PEMBIAYAAN UMKM PEREMPUAN

Kembali pada masalah pencarian pendekatan model perkreditan yang efektif dalam rangka pemberdayaan UMKM, Yunus dalam Suarja dkk (2006) berpendapat bahwa orang miskin tidak ingin dikasihani tetapi berikanlah kesempatan kepada mereka, karena mereka lebih tahu apa yang yang harus dikerjakannya. Sejalan dengan pendapat Muhammad Yunus tersebut, Syarif (2002) berpendapat bahwa dogma yang masih ada sampai sekarang ini dan masih melekat pada berbagai program perkreditan dari pemerintah adalah bahwa ”kredit untuk UMKM harus bersubsidi” (situmorang, 2007). Dalam hal ini Perbankan Syariah tidak akan menerapkan interest rate yang tinggi, karena dengan berasaskan nilai-nilai islami, Perbankan Syariah hanya akan meminta nisbah dari keuntungan yang di dapatkan pengusaha, sehingga hal ini tidak memberatkan.

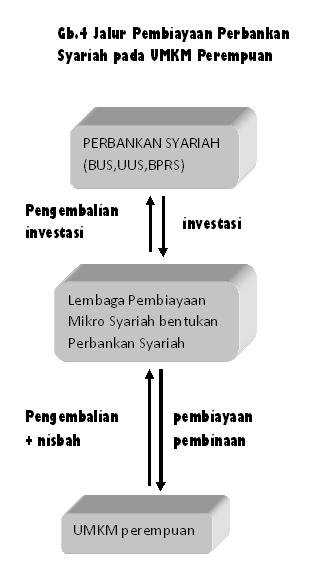

Yang menjadi permasalahan besar pada saat ini adalah kenyataan bahwa lebih dari 87% UMKM menyatakan mampu membayar kredit Lembaga Keuangan Mikro (LKM atau microfinance) dan keberadaannya sangat dibutuhkan bagi masyarakat sekitarnya untuk keperluan konsumtif maupun UMKM untuk usaha produktif yang relatif tidak bisa menjangkau lembaga keuangan formal, namun demikian masih banyak UMKM yang belum mempunyai akses untuk mendapatkan pembiayaan ini. Kesulitan ini disebabkan karena tidak adanya akses terutama secara geografis untuk menjangkau. Hal yang bisa dilakukan Perbankan Syariah adalah membentuk Lembaga Keuangan Syariah Mikro yang bisa menjangkau area bisnis perdesaan. Perbankan Syariah dapat membentuk misalnya Baitul Maal wa Tanwil (BMT) seperti yang telah dilakukan Bank Syariah Mandiri (BSM), atau lembaga-lembaga keluangan semacam Lembaga Ekonomi Produktif Mandiri (LPEM), dan Unit Ekonomi Desa Simpan Pinjam (UESDP). Bentukan Lembaga Pembiayaan Mikro ini hanya akan berfokus pada pembiayaan serta pembinaan UMKM (gambar 4). Tidak akan menjadi sebuah overhead cost apabila Perbankan Syariah memberikan pembinaan demi pengembangan UMKM, hal ini justru akan menjadi sebuah investasi, karena nantinya apabila UMKM yang dibina semakin berkembang dan high profit maka Perbankan Syariah sendiri juga akan mendapatkan nilai bagi hasih yang lebih besar.

Dengan pola pembiayaan yang seperti ini maka permasalahan akses ke perdesaan akan tertanggulangi, bahkan jika perlu Perbankan Syariah membangun kemitraan dengan pemerintah melalui kecamatan, agar penyebaran Lembaga Keuangan Mikro Syariah Bentukan Perbankan Syariah ini dapat merata.

Selanjutnya, untuk mengurangi risiko repayment yang macet, maka system pembiayaan dilakukan dengan cara ‘tanggung renteng’. Sebuah bentuk pola perkreditan yang sudah dikembangkan oleh Grameen Bank. Pembayaran dilakukan secara periodic. Petugas Lembaga Pembiayaan Mikro Syariah yang telah ditunjuk, melakukan pertemuan secara periodic dalam rangka meminta kembali angsuran pembiayaan yang telah dilakukan, selain juga memberikan pembinaan kewirausahaan. Pembiayaan dilakukan per kelompok usaha. Apabila terdapat salah satu anggota kelompok yang pada saat tersebut tidak dapat mengembalikan angsuran pinjaman dan nisbah, maka menjadi kewajiban bagi anggota kelompo lainnya untuk sementara meminjami. Sebuah hal penting juga untuk tidak memberikan kerumitan administrasi bagi para pengusaha UMKM untuk mengajukan pembiayaan. Banyak masyarakat perdesaan yang tidak mendatangi lembaga pembiayaan karena rumitnya administrasi yang ada, mengingat calon nasabah ini adalah orang-orang yang tidak terbiasa dengan aktivitas formal.

KESIMPULAN

Sebagai sebuah jantung perekonomian sebuah negara, Perbankan Syariah memiliki pengaruh yang penting terhadap pertumbuhan ekonomi dalam aktivitasnya menghimpun dan menyalurkan dana mereka. Pemberian pembiayaan pada sektor yang tepat akan mempengaruhi meningkatkan laju perekonomian sebuah negara. Dan tingkat perekonomian sebuah negara dapat pula diukur dari tingkat rata-rata kesejahteraan masyarakatnya.

Usaha Mikro Kecil dan Menengah dipandang menjadi sebuah alat yang paling tepat untuk meningkatkan kualitas ekonomi sebuah negara, dengan alasan:

- UMKM dapat menjadi tonggak perekonomian suatu negara karena lebih tahan krisis.

- Menyerap banyak tenaga kerja

- Mampu menjangkau masyarakat kecil yang tersebar di pelosok perdesaan, dan

- Mampu menurunkan tingkat ketimpangan sosial.

Namun demikian, meskipun semakin hari pertumbuhan Unit Usaha Mikro Kecil dan Menengah semakin tinggi, masih terdapat beberapa permasalahan dalam perkembangannya, diantaranya:

- Dari sisi internal UMKM adalah kurangnya permodalan, kesulitan dalam pemasaran, persaingan usaha yang ketat, kesulitan mendapatkan bahan baku, kurang teknis produksi dan keahlian, kurangnya keterampilan manajerial (SDM), dan kurangnya pengetahuan dalam masalah manajemen termasuk dalam keuangan dan akuntansi. Hal lainnya adalah ketidakmampuan UMKM untuk memberikan jaminan yang layak dan secara umum dapat dipertanggungjawabkan.

- Dari sisi penyedia pembiayaan (Perbankan Syariah) adalah belum banyak bank yang memiliki Sumber Daya Manusia (SDM) yang kompeten untuk menangani debitur UMKM, lebih banyak bank yang berorientasi kepada segmen korporat, jaringan kantor bank yang belum merata, masih adanya persepsi perbankan yang keliru dengan menganggap UMKM sebagai debitur yang ‘merepotkan’, beresiko tinggi, dan kurang menguntungkan, dan kesulitan menjangkau daerah-daerah pelosok atau sentra-sentra pengusaha mikro dan kecil serta biaya overhead yang cukup besar untuk penyaluran kredit kepada UMKM. Selain itu pemahaman mengenai karakteristik UMKM pada sebagian besar bank umum masih sangat terbatas. Belum adanya lembaga penjamin kredit yang berfungsi secara optimal.

Perempuan dipandang dapat menjadi tonggak pertumbuhan ekonomi sebuah negara. 60% dari pengusaha UMKM yang ada adalah dikelola oleh peremuan. Saat Indonesia mengalami krisis moneter yang berkepanjangan semasa tahun 1997pun, perempuan yang memiliki inisiatif untuk menciptakan lapangan kerja mandiri untuk menopang kehidupan keluarganya. Perempuan juga dinilai tidak memiliki perbedaan secara potensi biologis dengan laki-laki, dan berbeda dengan hal itu perempuan dinilai lebih taat hokum, dengan demikian semakin meminimumkan risiko repayment yang macet. Berdasarkan penelitian yang dilakukan oleh Muhammad Yunus, apabila seorang perempuan mendapatkan penghasilan dari pekerjaannya, maka hasil dari pekerjaannya 100% akan dinikmati bersama keluarganya.

Dan terakhir, sebuah metode untuk penyaluran UMKM pada masyarakat adalah dengan Perbankan Syariah membentuk suatu Lembaga Pembiayaan Mikro Syariah yang khusus berkonsentrasi pada penyaluran dana UMKM. Perbankan Syariah dapat menjalin mitra kerja bersama pemerintah melalui kecamatan, sehingga penyebaran Lembaga pembiayaan Mikro Syariah ini dapat merata. Teknis pengembalian pembiayaan adalah dengan cara tanggung renteng. Petugas dapat melakukan penagihan bersamaan dengan aktivitas kaum perempuan di desa seperti melalui pertemuan PKK. Hal ini juga akan mengurangi risiko repayment yang macet.

DAFTAR PUSTAKA

Anonim. 2005. Dampak Positif UMKM Perempuan Kurangi Angka Kemiskinan. Indonesia

Anonim. 2007. Penguatan Ekonomi dan Masalah Perempuan Pelaku Usaha Mikro

Asmorowati, S. 2007. Dampak Pemberian Kredit Mikro untuk Perempuan. Analisis Pengadopsian Model Grameen Bank di Indonesia. Indonesia

Badan Pusat Statistik.2009. Beberapa Indikator Utama Sosial-Ekonomi Indonesia. BPS. Jakarta

Gemari. 2008. UMKM Jadi Primadona Entaskan Kemiskinan. Edisi 90/ Tahun IX/ Juli 2008.

Lestari, S. 2009. Perkembangan dan Strategi Pengembangan Pembiayaan Usaha Mikro Kecil dan Menengah (UMKM).

Republika. 2009. Pembiayaan UKM Pola Syariah Dinilai Tepat. Edisi Wednesday, 13 May 2009

Robbin, S. 2003. Organizational Behaviour. Pearson Education Inc

Situmorang, J. 2007. Model Perkreditan dan Komitmen Bank Dalam Mendukung Pemberdayaan UMKM.Indonesia

Statistik Perbankan Syariah. 2009. April 2009. Direktorat Perbankan Syariah. Bank Indonesia

Statistik. 2009. Usaha Kecil dan Menengah Tahun 2007-2008. Sekretaris Kementrian negara.

Swadaya Mandiri. 2006. Perempuan Sebagai Pelaku Ekonomi Mikro Laporan: Dwidjo

Syahyunan. 2002. Analisis Kualitas Aktiva Produktif Sebagai Salah Satu Alat Ukur Kesehatan Bank.Digitized by USU Digital Library.

Woroniuk, B. and Schalkwyk, J. 2008. ENTERPRISE DEVELOPMENT, Micro-Credit and Equality BetweenWomen and Men. Prepared for Sida. Stockholm.